Noul formular al Declarației unice se depune în 2026 și vine cu reguli complet noi pentru contribuabili

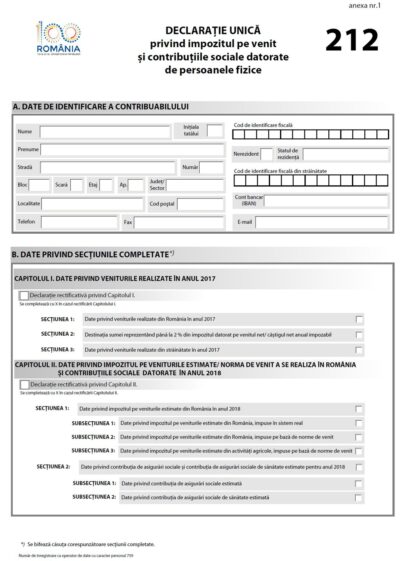

ANAF modifică substanțial Declarația Unică începând cu veniturile aferente anului fiscal 2025, introducând un nou model al formularului 212. Schimbarea este parte a reformelor fiscale care elimină declararea și plata estimativă din timpul anului. De acum înainte, contribuabilii vor depune o singură declarație, după încheierea anului fiscal, pe baza veniturilor efectiv realizate.

Pentru județele din Sud Muntenia unde activitățile independente, veniturile din chirii și exploatațiile agricole au o pondere importantă, modificările aduc o simplificare administrativă semnificativă, dar și obligația unei verificări mai riguroase a datelor precompletate în Spațiul Privat Virtual. Contribuabilii nu vor mai completa estimări pentru anul în curs, iar în 2026 vor depune doar declarația finală pentru veniturile din 2025.

Termenul unic de depunere rămâne 25 mai 2026, dată la care se vor declara atât impozitul pe venit, cât și contribuțiile CAS și CASS aferente. Eliminarea estimărilor reduce diferențele dintre plățile anticipate și obligațiile reale, aspect important mai ales pentru cei cu venituri variabile sau sezoniere, precum micii producători agricoli și persoanele care lucrează în activități independente. Una dintre noutățile majore este introducerea Declarației Unice precompletate. Până la 31 martie 2026, ANAF va pune la dispoziția contribuabililor, în SPV, un formular completat cu date deja deținute de instituție. Contribuabilul are însă obligația să verifice acuratețea informațiilor, să completeze datele lipsă și să depună documentul final. Pentru mulți contribuabili din Sud Muntenia – de la PFA-uri nou înființate până la persoane care încep să obțină venituri din chirii – această precompletare poate reduce erorile, dar nu înlocuiește responsabilitatea pentru datele declarate.

Structura formularului a fost modificată, în special în zona veniturilor din România. Apar rubrici dedicate ajustării normelor de venit, în funcție de specificul activității și de localitate, precum și o secțiune distinctă pentru veniturile agricole impozitate pe bază de norme de venit. Aceste modificări sunt relevante în special în comunitățile din Sud Muntenia unde micile ferme, activitățile horticole și producția agricolă în regim familial generează încă venituri declarabile. Pentru veniturile din străinătate, noul formular introduce obligativitatea declarării CASS pentru pensiile primite din afara României. Este o schimbare importantă pentru numeroși locuitori ai regiunii care au lucrat ani buni în Italia, Spania, Germania sau Marea Britanie și care primesc pensii din diaspora. Începând cu depunerea din 2026, aceste venituri vor fi incluse într-o secțiune specială, cu evidențiere separată a contribuției datorate.

Capitolul contribuțiilor sociale a fost adaptat noii logici fiscale. La CAS sunt introduse rânduri prin care contribuabilii pot opta să plătească contribuția chiar dacă nu ating pragul celor 12 salarii minime. La CASS apare o linie separată pentru contribuția plătită prin opțiune, destinată persoanelor fără venituri care preferă să rămână asigurate. Totodată, în sumarul final este evidențiat separat CASS datorat pentru pensiile din străinătate, semnalând o atenție crescută a ANAF asupra acestei categorii.

O modificare importantă privește și posibilitatea de a plăti CASS prin opțiune pentru membrii familiei. Potrivit Legii 141/2025, o persoană poate achita contribuția și pentru soț, soție sau părinți fără venituri aflați în întreținere. În regiunea noastră, unde există numeroase gospodării cu membri inactivi economic sau cu venituri ocazionale, această facilitate poate asigura continuitatea accesului la servicii medicale, însă opțiunea trebuie declarată explicit și actualizată când situația familială se schimbă.

Noul formular 212 marchează astfel una dintre cele mai ample restructurări ale Declarației Unice din ultimii ani, cu efecte directe asupra contribuabililor din Sud Muntenia, care vor beneficia de proceduri simplificate, dar și de o responsabilitate mai mare în verificarea și completarea datelor fiscale.

Gabriel MICU